Hvitvasking og terrorfinansiering er ikke lenger kun bankenes eller politiets ansvar – det er et samfunnsproblem som undergraver rettsstaten, svekker institusjoner og truer tilliten til økonomien. I denne virkeligheten er det viktigere enn noen gang å kjenne sine kunder. Med ny innsikt og teknologi har KYC blitt et forretningskritisk verktøy.

Av Mikael Leckborn

Et omfattende samfunnsproblem

I dag ser vi i økende grad at kriminelle bruker lovlige fasader som selskaper, eiendom, regnskap og juridiske tjenester for å legitimere penger fra blant annet skatteunndragelse, svindel, korrupsjon og bedrageri. Ifølge FN kan opptil 5 % av verdens BNP være knyttet til hvitvasking.

Ifølge Økokrims trusselvurdering for 2024 er økonomisk kriminalitet tett knyttet til organisert kriminalitet. Over 80 % av kriminelle nettverk i Europa bruker lovlige selskapsstrukturer for å gjennomføre ulovlige handlinger. Økokrim advarer om at kriminelle nettverk i økende grad infiltrerer den lovlige økonomien – fra eiendom og transport til finans og profesjonelle tjenester.

Konsekvensene av å vite for lite

Dårlig eller mangelfullt KYC-arbeid kan få alvorlige juridiske, økonomiske og omdømmemessige konsekvenser. Rapporteringspliktige som ikke gjennomfører tilstrekkelige kundetiltak, risikerer ikke bare bøter og sanksjoner fra tilsynsmyndigheter – de kan også uvitende bli brukt som verktøy i kriminelle nettverk, medvirke til hvitvasking og i verste fall miste tillit fra kunder, partnere og samfunnet.

Eksempler fra både Norge og EU viser at virksomheter som ikke har klart å dokumentere kundetiltak i tråd med regelverket, har blitt ilagt millionbøter, mistet konsesjon eller blitt gjenstand for politietterforskning. I tillegg kan varsler og kontroller utløse ressurskrevende granskinger og negativ medieomtale – selv når selskapet i utgangspunktet har forsøkt å følge regelverket.

AML-arbeid handler derfor ikke bare om etterlevelse. Det handler om risikostyring, ansvar og om å beskytte selskapets langsiktige omdømme og overlevelsesevne i et stadig mer krevende regulatorisk landskap.

Hva har regnskapsførere og advokater med dette å gjøre?

Kriminelle benytter ofte stråmenn – personer som frontet selskaper – eller såkalte «muldyr» som mottar og videreformidler penger uten å kjenne midlenes opprinnelse. Dette understreker hvor avgjørende det er med grundig kontroll av både selskaper og enkeltpersoner – selv når alt på overflaten virker legitimt.

Økokrim påpeker at profesjonelle aktører som regnskapsførere og advokater ofte brukes for å styrke legitimiteten i hvitvasking. Ikke nødvendigvis fordi de selv er kriminelle, men fordi de har kjennskap til regelverket, nyter høy tillit og kan bidra til å gi transaksjoner og selskapsstrukturer et skinn av lovlighet.

Et eksempel på dette kan være en regnskapsfører som oppretter flere selskaper for samme kunde. Selskapene fakturerer hverandre for tjenester som aldri leveres, og brukes til å flytte penger uten reell virksomhet. Regnskapene kan fremstå ryddige og i orden, men bak transaksjonene skjuler det seg svart arbeid

På samme måte kan en advokat opprette klientkontoer og gjennomføre pengeoverføringer på vegne av såkalte "internasjonale investorer". Midlene stammer fra kryptovaluta og lar seg ikke spore tilbake til legitime kilder, noe som gjør det mulig å skjule opprinnelsen og hvitvaske pengene gjennom tilsynelatende lovlige prosesser.

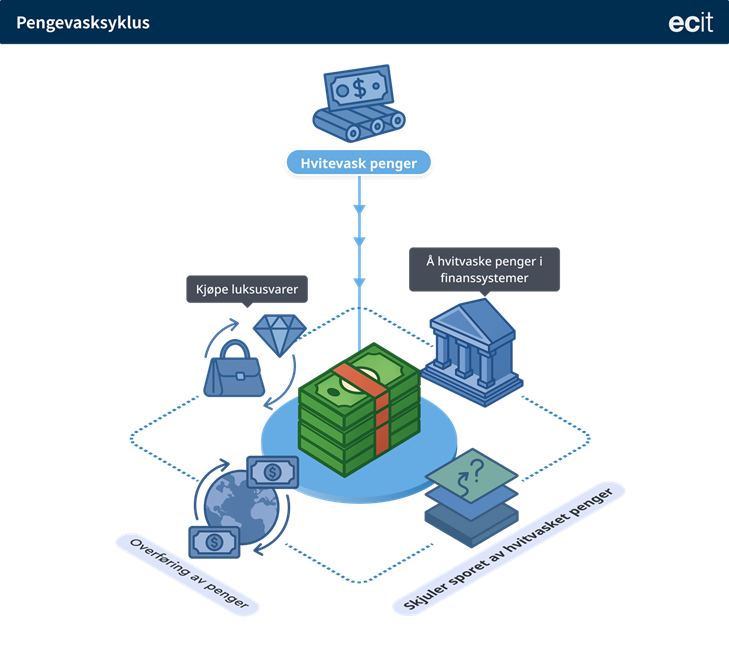

Eksempel på en hvitvaskingssyklus:

Hvorfor KYC er første forsvarslinje

Som gjort rede for, skjules hvitvasking ofte bak tilsynelatende legitime selskaper og profesjonelle aktører som unnlater å stille kritiske spørsmål eller innhente nødvendig dokumentasjon – og som dermed risikerer å bli direkte eller indirekte medvirkende. I dag krever regelverket at alle rapporteringspliktige virksomheter, som regnskapsførere, eiendomsmeglere og banker, vurderer hver kunde basert på risiko. Jo høyere risiko – desto grundigere tiltak.

Likevel er det ikke nok med sjekklister og avkrysningsbokser. Et effektivt AML-arbeid krever innsikt, kontekst og teknologi som gjør det mulig å avdekke mønstre, avvik og skjulte forbindelser. Derfor utvikler ECIT et verktøy som løfter KYC fra en lovpålagt plikt til en proaktiv og strategisk ressurs i kampen mot økonomisk kriminalitet. Mistenkelig aktivitet kan skjules i store datamengder – derfor trenger kundebehandlere, compliance-ansvarlige og hvitvaskingsansvarlige verktøy som gjør det mulig å fange opp det som virkelig betyr noe, til rett tid.

Teknologi som støtte – ikke erstatning

Moderne teknologi spiller en nøkkelrolle i å styrke etterlevelsen. Med analyseverktøy, strukturert datagrunnlag og automatiserte varsler kan man lettere identifisere:

- Ulogiske eierskapsstrukturer

- Transaksjoner som ikke samsvarer med virksomhetsbeskrivelsen

- Manglende eller avvikende økonomiske rapporter

Vi i ECIT tror ikke på automatisering for automatiseringens skyld. Vårt mål er å forsterke – ikke erstatte – den menneskelige vurderingen. Når ansatte får relevant og strukturert informasjon presentert på en enkel måte, øker både kvaliteten og effektiviteten i arbeidet. For eksempel kan systemet automatisk hente oppdaterte eierskapsdata, sjekke politisk eksponerte personer (PEP) og gjennomføre sanksjonssøk. Samtidig ligger ansvaret hos brukeren for å vurdere helheten og iverksette tiltak ved behov. Det skaper en bedre balanse mellom etterlevelse og forretningsdrift.

Hva løsningen faktisk tilbyr

For å håndtere KYC-arbeidet effektivt i praksis, trenger virksomheter et verktøy som både er fleksibelt og robust – og som utvikles i takt med regelverket og et stadig mer komplekst trusselbilde. ECIT KYC er en helhetlig plattform utviklet i tråd med retningslinjene fra EU og Financial Action Task Force (FATF), og dekker hele kundereisen:

- Identifisering og egenerklæring med eID

- Sanntidsscreening mot sanksjonslister, PEP-registere og reelle rettighetshavere

- Kundetiltak og forsterkede tiltak tilpasset risikonivå

- Risikovurdering av både enkeltkunder og virksomheten som helhet

- Dokumentasjon og arkivering i tråd med hvitvaskingsloven, tilrettelagt for tilsyn og myndighetsdialog

Plattformen er tilgjengelig i Norge, Sverige og Danmark, og brukes i dag av over 450 virksomheter og mer enn 60 000 sluttkunder. For mange er ECIT KYC blitt et kjerneverktøy for å oppfylle rapporteringsplikten – og for å bygge tillit hos kunder, myndigheter og samarbeidspartnere.

Til syvende og sist er spørsmålet er enkelt: Vet du egentlig hvem kundene dine er? Og vet du hva du bør spørre om – før noen spør deg?

Faktaboks: Praktisk sjekkliste – Kjenner du kunden?

- Er kunden registrert i Brønnøysundregistrene (Norge), Bolagsverket (Sverige) eller CVR-registeret (Danmark)?

- Er kontaktperson og eiere reelle og tilgjengelige?

- Mange endringer i kundens styrelse, antall ansatte mm?

- Har vi kontrollert PEP-status og sanksjonslister?

- Er egenerklæring levert og samsvarer den med tilgjengelige data?

- Er vurderinger og dokumentasjon lagret i tråd med AML-krav og klar for internkontroll eller tilsyn?

- Er det gjennomført relevante kundetiltak (evt. forsterkede tiltak)?

- Underbygger regnskap og virksomhetsbeskrivelse faktisk aktivitet og formål?

- Har vi vurdert og klassifisert kundens risiko?